資產管理比率在工程造價咨詢業務中的關鍵作用與應用

工程造價咨詢業務作為工程建設領域的重要服務環節,其核心目標是通過專業的成本測算、過程控制與審計,確保項目投資效益的最大化。在這一過程中,科學運用資產管理比率,不僅是衡量咨詢機構自身運營效率的工具,更是為客戶提供高質量、高附加值服務的核心分析手段。

資產管理比率,通常指用于衡量企業利用其資產產生收入或利潤效率的一系列財務指標,如總資產周轉率、應收賬款周轉率、存貨周轉率等。對于工程造價咨詢企業而言,這些比率的應用具有獨特的行業內涵與實踐價值。

一、 資產管理比率對工程造價咨詢機構內部運營的意義

- 人力資本與知識資產周轉效率:工程造價咨詢是典型的知識密集型服務業,其核心資產是專業人才及其知識經驗。雖然傳統資產負債表難以完全量化,但可以通過“項目人均產值”、“知識復用率”等衍生比率進行衡量。高效的“人力資產周轉”意味著團隊能夠以更少的時間與資源投入,完成更多、更復雜的咨詢項目,直接提升企業盈利能力。

- 運營資產效率:這主要體現在應收賬款管理上。咨詢業務完成后,回款速度直接影響現金流。較高的應收賬款周轉率,表明企業信用政策有效、客戶質量優良且收款能力強,保障了企業穩健運營和再投資能力。對辦公設備、專業軟件等固定資產的管理,也需關注其使用效率與產出比,避免資源閑置。

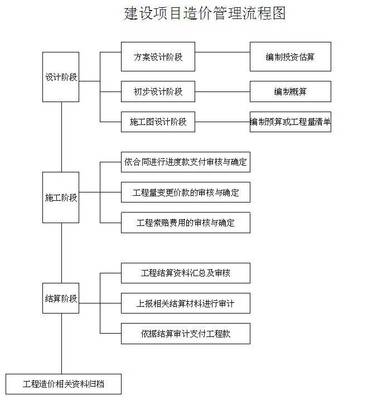

二、 資產管理比率在工程造價咨詢服務過程中的應用

工程造價咨詢的核心服務貫穿項目全生命周期,資產管理比率是進行深度分析的重要工具:

- 投資決策階段(估算、概算):在項目可行性研究中,咨詢機構可利用行業平均的“總資產周轉率”、“投資回報率”等,輔助客戶評估擬建項目的資產運營效率預期,進行多方案比選,為投資決策提供財務層面的關鍵依據。

- 招投標與合同訂立階段:咨詢機構在編制招標控制價或審核投標報價時,可分析承包商歷史財務報表中的資產周轉率指標,評估其施工管理效率與履約能力,為客戶選擇優質承包商提供參考。

- 施工階段(過程結算、成本控制):通過跟蹤項目實際發生的成本與形成的資產(在建工程),動態計算項目的“成本執行效率比率”,可及時發現成本超支、資源浪費或進度滯后等問題,提出精準的糾偏建議,確保項目實際運營效率符合預期目標。

- 竣工結算與后評價階段:項目竣工后,通過計算項目的最終“投資產出比”、“單位資產造價”等,并與行業標桿或歷史項目進行對比,全面評價項目的資產建造與配置效率。這份后評價報告能為業主未來的資產管理提供寶貴的數據支持和策略建議。

三、 提升資產管理比率水平的策略

對于工程造價咨詢機構及行業而言,提升資產管理比率意味著提升專業價值與市場競爭力:

- 對內強化運營管理:推行項目標準化、知識管理體系化,提升人力資產效率;加強財務管理和客戶信用評估,加速資金周轉;投資信息化、智能化工具,提升固定資產的輔助產出效率。

- 對外深化服務內涵:將服務從傳統的算量計價,向項目全過程的資產效率管理與優化咨詢延伸。主動運用資產管理比率等分析工具,為客戶提供更具戰略性的成本優化方案和資產管理建議,從而構建差異化的競爭優勢。

結論

在工程造價咨詢業務中,資產管理比率如同一座連接微觀成本數據與宏觀投資效益的橋梁。它不僅是咨詢機構審視自身運營健康的“體檢表”,更是其為核心客戶——項目建設方和投資方——創造價值、優化決策的“診斷儀”和“導航圖”。深刻理解并嫻熟應用各類資產管理比率,是現代工程造價咨詢業務向高端化、顧問化轉型的必備專業能力,對于推動工程建設領域的高質量發展具有重要意義。

如若轉載,請注明出處:http://m.nbbebe.cn/product/27.html

更新時間:2026-01-05 18:01:26